《2022年中国城市智能交通市场研究报告》

2022年中国城市智能交通市场研究报告

2020年年初,全球爆发了新型冠状病毒肺炎疫情,在中国疫情虽然得到根本性控制,但仍不时有城市出现零星疫情,因此疫情管控仍然比较严格,城市全民核酸检测时有发生,这也导致了整体社会经济活动锐减,市场活跃程度降低。疫情及相关管控措施,叠加在近几年我国宏观经济增长乏力的背景中,无论是市场投资还是企业经营都受到了比较大的影响。

“冰火两重天”,“挣扎”也许可以用来形容2021年城市智能交通市场的发展态势。

互联网公司、科技巨头在2021年市场上,高歌猛进。华为成立公路军团,并将智慧交管业务纳入其中,蓄势待发;阿里云业绩持续向好,在内部产业互联网各垂直领域发展比拼中,位居前列;百度更是全年仅亿元项目就拿到了六个,是城市智能交通市场中所有获得亿元项目企业中,获得项目数量最多的企业;腾讯的业绩向好,让团队难以理解市场中的“冰火两重天”,更多的传统智能交通企业面临严峻经营挑战。

互联网、智慧停车、大数据、交通感知类型企业在2021年都迎来了高光时刻,业绩喜人。与之相对应的是更多传统智能交通企业的“挣扎”。

过去十多年,城市智能交通市场投资处于狂奔的状态之中,整体市场年最高增长率超过30%。当宏观经济缩紧调整,市场项目减少,政府支付能力下降时,大浪淘沙,那些缺少技术积累,缺少研发投入的企业开始集体面临困境。解决方案和产品同质化严重,市场竞争力下降,利润空间下滑。

于是,我们看到在政策鼓励下的市场需求得以爆发,企业却因为超长的回款周期、逾期的项目款所造成的现金流紧张,不能也不敢去承接市场中更多项目,收割政策红利;

我们看到产品同质化,市场能力不强,现金流抗压能力较弱的企业开始寻求被并购;

我们看到北京、重庆、安徽、河北等地方的超大型智能交通项目,被众多企业竞争,最终中标价下浮率接近50%;

我们看到深圳智能交通系统运维的项目也开始由“三国演义”演变成了“八国联军”的竞争局面,行业内卷严重;

我们一方面看到国家在自动驾驶、车路协同方向上政策频出,积极鼓励科技发展,超前建设,另外一方面交通行业内对其建设的必要性、商业前景存在普遍争议,造成了从事车路协同的企业也开始犹豫,对未来发展前景存疑;

我们还看到了企业开始尝试拓展新的业务领域,智慧城市、智慧社区、智慧高速……海外市场的积极拓展也成为2021年智能交通市场的重要动态。将资源更加分散经营。

昨日,赛文研究院发布了《2022年中国城市智能交通市场研究报告》(以下简称“报告”),报告对目前城市智能交通市场的政策、投资、竞争、业态、趋势等问题从定性和定量两个维度进行了翔实的分析。

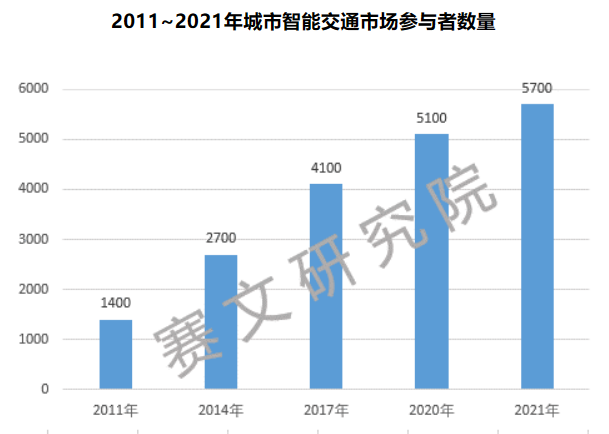

报告显示,2021年中国城市智能交通市场总投资规模超过600亿元,增长率却创下过去五年的最低点。复杂的市场竞争环境中,2021年市场参与者数量却还在增长。

报告显示,2021年的城市智能交通市场参与者数量约为5700家企业,较2020年的5100增加约600家,增长了约12%。

赛文研究院自2011年开始,每三年统计一次市场参与者数量的变化情况,至今的三个统计周期,每个周期的增长量分别为1300家、1400家、1000家。如果按照2020~2021单年增长600家的频率来算,2020之后的三年,其增速将创下历史新高。

2011~2021年城市智能交通市场参与者数量

600多亿的市场规模,5700多家的市场参与者,到底谁瓜分了这个蛋糕。

◼ 互联网公司

自2017年以来,互联网公司深度介入智能交通领域,除百度外,整体上都采用被集成战略,但每年仍都有直接中标、总包的项目发生。

根据报告数据估算,2021年,百度、阿里云、腾讯、滴滴、华为合计拿到城市智能交通总包项目约27亿,占总市场规模的4.3%。除此之外,这些互联网公司在城市交通领域,被集成的市场规模估算合计也有20~30亿左右,合计规模在45~60亿之间,约占全年总市场规模的7~10%左右。

这些市场投资可以视为互联网企业市场进入城市智能交通领域后,在云计算、大数据、AI、互联网等技术方向,给市场带来的增量空间。

◼ 地方大数据公司

近几年,国家积极鼓励数字经济发展,城市数据资源逐渐被集中存储与管理,对数据进行开发、使用的需求爆发。数据成为城市战略性资源,与城市运转、人民生活息息相关,因此,由谁来对这些公共数据资源进行存储、开发与应用成为重要选择问题。

2015年7月,全国首家由政府主导、市场化运作的大数据公司——沈阳大数据运营有限公司正式挂牌成立,公司汇聚全市数据资源,并进行集约管理,在面向政府各项职能工作提供信息支持的同时,面向公众提供数据开放服务。

随后,全国各省市地区加快了地方大数据运营类公司的成立。

根据报告数据估算,2021年由各地方大数据运营类公司总包中标的智能交通项目出现增多态势,全年合计接近10亿元,约占全年总规模的1.6%左右。

◼ 咨询规划设计院

凭借强规划能力,对城市交通问题全面深入的理解和分析能力,在项目早期对决策层的影响机会与能力,大型规划设计院、咨询公司、科研院所近两年加快了智能交通市场进入的步伐。

上海市政工程设计研究总院(集团)有限公司、苏交科集团股份有限公司、中国市政工程华北设计研究总院有限公司、辽宁邮电规划设计院有限公司、深圳市城市交通规划设计研究中心股份有限公司等在城市智能交通市场都比较活跃,EPC总承包大型项目。

根据报告数据估算,2021年由规划设计院、咨询公司和科研院所参与的智能交通建设项目,合计市场规模大约在65-70亿左右,约占全年市场总规模的10~12%左右。

◼ 运营商

近几年电信、联通、移动三大运营商加快了政企市场的拓展速度,运营商政企信息化市场按照行业归属大致可以分为政务、公检法司、交通物流、教育、金融行业、医疗卫生、大住建、农业农村、数据资源、卫生健康、财税、文化旅游、应急管理等十多类,其中安防和智能交通领域是重要的细分市场。

根据报告数据估算,2021年,三大运营商体系企业在城市智能交通市场合计获得51亿的项目(包含设备与系统建设的投资,非单独的路由通讯服务项目),合计约占2021年整体市场8%。根据赛文研究院同口径对比2015、2011年数据显示,运营商明显加大了在政企市场(智能交通方向)开拓上的投入。

实际上,如果还考虑由运营商参与投资的企业在市场的参与度,市场规模还将更大。

从运营商发力政企市场和过去多年数据统计的趋势来看,三大运营商在未来市场有望担任更重要的角色,拿到更多的市场份额,具有更大的市场话语权。

◼ 道路建设工程公司

在智能交通建设投资项目类型中,有一部分智能交通设备的建设是由道路建设工程公司,随道路土建工程建设完成的,随路建设。

这些项目中的智能化系统往往包括交通信号灯、交通信号机、电子警察、视频监控等设备,一种或多种,项目十分分散,但也是产品商下沉渠道,拓展销售网络的重要客户群体。

根据报告数据估算,2021年由道路建设工程公司、建筑公司、公路工程公司建设的城市智能交通市场投资合计约在70亿左右,约占全年市场总规模的11%左右。

◼ “娱乐型”公司

政策向好,资本涌入,众多公司蜂拥而至,分享市场投资蛋糕。

相比较高速公路,城市交通市场是一个更加开放的市场,市场门槛不高。近几年,由于市场门槛底下,导致重大项目由非智能交通专业企业、没有智能交通建设经验的企业承接的事件非常多,行业逐渐习以为常。

2021年,城市智能交通市场就出现了非常多的,由装饰公司、文化公司、传媒公司等有“娱乐”属性公司中标的项目。

更多的非专业智能交通企业拿到项目的主要诉求就是赚取管理费、税收本地化,再通过二次招标的形式分包给专业公司承建。项目利润空间被压缩,某种程度上也导致了产业内专业公司经营环境更加恶化。

从这个角度看,在智能交通专业公司数量整体增长并不明显的背景下,市场参与者数量持续不断地增长,给产业发展带来了负面影响,这也是一个足够开放市场所带来的负面价值吧。

【报告名称】:2022年中国城市智能交通市场研究报告

【报告页数】:230页

【字数】:101309字

购买咨询请联系赛文小柒

(小柒微信号)

| 报告页数: | 230页 | 版权归属: | 赛文交通网 | 报告下载: |

未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明等材料,与我们联系,我们将及时沟通与处理。