互联汽车和汽车革命

汽车行业正在达到一个转折点

汽车行业正在达到一个转折点,也称为软件定义的车辆或“SDV”。这将影响未来汽车出行的各个方面,从L2+级自主性的生成性人工智能影响到驾驶舱域软件的HMI。

在CES前夕,汽车制造商和供应商正在密切关注互联汽车的演变。这种转变对于重新平衡汽车价值链以及OEM如何控制车辆生产过程至关重要。但这涉及的不仅仅是软件定义汽车。汽车制造商还将试图从这些车辆的使用寿命周期中获得更多价值。

汽车企业希望从一级供应商和片上系统(SoC)供应商那里收回控制权,其产生的收入可以在车辆的生命周期内累积,包括车载应用程序和SDV下的数字化服务。

副作用将是供应商价值链的动荡和再平衡,从而使过渡变得复杂。

这一变化可能会颠覆该行业的价值链,自1913年亨利·福特在高地公园的第一条移动生产线以来,该价值链一直被认为是理所当然的,以及丰田生产系统的准时生产系统,该系统在20世纪和21世纪早期塑造了该行业的价值链。

从历史上看,汽车行业一直专注于成本,优化硬件,例如半导体。软件被认为是必要的,但不如硬件在战略上重要。特斯拉通过其无线更新释放了软件定义的车辆,挑战了现状。这并不是说软件在战略上不重要,只是行业将软件简化为内存成本。

电子功能的开发既植根于权宜之计,也植根于成本。硬件和软件之间的共生关系很简单:更多的代码简单地翻译成更昂贵的微控制器单元(MCU)。最小化的硬件成本最小化软件大小。这证明了基于不同内存大小的MCU衍生品的扩散是合理的,只要内存更小,硬件成本更低。

几十年来,这种方法一直主导着汽车研发思维,温和的演变舒适地融入了现有的汽车价值链结构和传统的平台重新设计节奏。

▍电动汽车和互联汽车的机会

OEM因新的E/E架构和产品开发流程的转变而变得大胆。这些变化将在2024年和2025年得到证实,届时随着无线(OTA)更新的广泛采用,L2级+自动化车辆将变得更加主流。

OTA带来了多种收入机会。OTA更新还允许对车辆进行维护、更新,并在其生命周期内添加功能,而无需访问经销商。有了OTA,车辆的初始销售成为汽车制造商价值创造过程的开始,而不是结束。

在当前的行业结构中,汽车制造商在投资回报方面几乎没有动力来维持现状。目前的做法是硬件供应商将其软件嵌入到可交付产品中。一个恰当的案例是Mobileye在计算机视觉中的主导地位,Mobileye可以利用他们的硬件和软件堆栈。如果软件是嵌入式的,并且需要定制交付,要么对OEM产生成本影响,要么将创新产生的收入与供应商共享。

随着L2级以上的推出,汽车企业对重复这种体验和被绕过持谨慎。随着车辆使用生命周期中越来越多的收费服务(全部由软件支持)的出现,并且知道服务收入是硬件利润的两到四倍,汽车企业看到了一个不容错过的机会。

▍特斯拉是变革的预兆

特斯拉、小鹏汽车和蔚来汽车等新势力企业在软件开发内部化方面取得的早期成功——从而获得收入。特斯拉的EBITDA利润率继续超过其竞争对手。2022年,特斯拉的利润率为21.4%,而其11个成熟的竞争对手的平均利润率为12.6%。据标准普尔全球市场情报称,特斯拉在2022年的利润率比本田高出近50%。

当然,特斯拉的利润率不仅仅归因于其软件方法,尽管它无疑有帮助。它的平台范围狭窄,这削减了成本。此外,其他策略,如一体式千兆铸造,也有助于降本。

但埃隆·马斯克认为,销售软件定义的车辆只是与消费者关系的起点。在特斯拉2022年第四季度的收益电话中,马斯克表示:“从技术上讲,我们现在可以以零利润出售汽车,然后通过自动驾驶技术在未来产生巨大的经济。”

特斯拉的SDV也挑战了车辆开发的正统观念。SDV允许通过OTA更新实现不同的方式,而不是每三年进行一次昂贵的小型物理工程改款,然后每六年重新设计一次大的车型改款。

下面的图表显示了从2012年Model S发布到2022年全球与特斯拉Model S竞争的E级汽车的销售情况。在10年里,竞争车型都经历了重大的钣金变化,而Model S的2021年在物理上的改款要少得多。

▍中间件和互联汽车开发

SDV价值链的冲突已经在发展,主要涉及中间件。

操作系统等基础组件不是OEM将战略性投资的领域,而是通过签署长期合同来将其视为商品。汽车制造商在硬件和软件之间开发虚拟软件层是另一个密集研究的领域。这一层将能够将复杂的硬件和软件资源转换为上层软件堆栈中更直接的格式。

实现这一目标可以将硬件与软件功能开发分开。然后,每个都可以独立运作,为未来与新软件供应链的合作提供更多选择。

中间件有一定程度的定制性,着眼于SDV的未来基础需求,车企将需要进行一些投入。

通常汽车制造商自己希望开发关键中间件。供应商反驳了这一立场,坚称软件不是OEM的核心能力。此外,Mobileye等供应商已经建立了一个强大的基础能力,这将证明OEM难以将软件和硬件的责任分开。

并非所有汽车企业都有愿望来拥有价值链的这一领域。一些汽车制造商实际上认为交钥匙中间件解决方案很有吸引力。这可能是由于汽车企业缺乏内部软件能力,没有积极开发SDV或L3级车辆,或者倾向于成为快速追随者而不是先行者,并利用较低的开发成本。

人机界面(HMI)和用户体验(UX)是任何OEM核心能力的关键部分,也是车辆设计日益同质化的世界中的品牌差异化因素。如果确保对API和中间件的控制,这将是一个100%OEM参与的领域。

还有SDV的后端需要考虑。SDV需要即时的上行链路和下行链路云连接。由于延迟对支持新业务模式至关重要,OEM可能也会寻求拥有云平台服务和中间件之间的连接。这是宝马、大众和特斯拉已经走上的道路,其他人肯定会遵循。

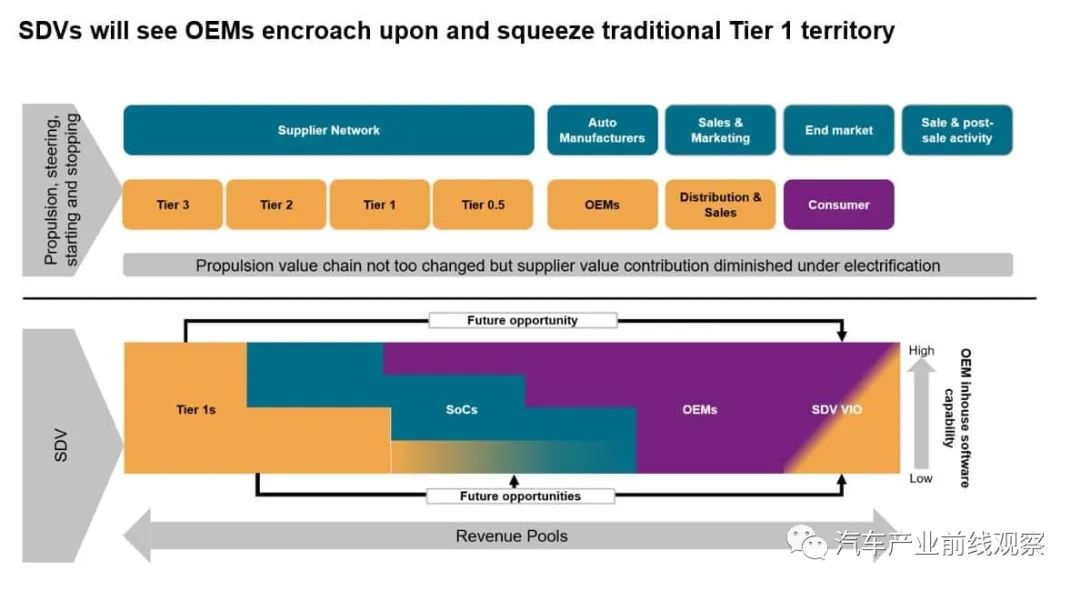

▍SDV和平行价值链

在SDV大趋势下,车辆开发过程与车辆的硬件和软件集成脱钩,将看到两个价值链同步发展。虽然价值链的传统观点将持续下去,但其重点将转移到让车辆制动、转向以及启动和停止上。

电气化将降低传统机械部件对物料清单(BOM)的贡献价值,因为与内燃机相比,电池和电动机成为更大的组成部分。由于E/E和软件革命,传统的机械部件将日益商品化,给供应基础带来压力。

一线供应商希望利用他们的汽车软件专业知识来支持SDV,并从系统集成商的角色迁移到软件集成商,面临着一场战斗。在理想化的情况下,汽车企业不愿意将这个领域让给SoC供应商或1级供应商。然而,鉴于谁对未来业务更重要的选择,他们可能会选择SoCvendors。

▍汽车企业将带头做出决定

汽车制造商在决定SDV价值链如何发展方面至关重要。他们的参与程度将归结为内部软件能力的水平。这可以从哲学或战略角度来塑造,也可以是由于财政和人力资源的可用性。

那些没有财务能力独自行动的企业将选择商品中间件和战略中间件的基础部分的发展伙伴关系。在这里,OEM可以使用合作伙伴提供的平台来开发他们的API。这允许OEM至少在游戏中拥有一些话语权。

对于中间件平台的供应商来说,这种伙伴关系也提供了新模式——但依赖于供应商在内部开发解决方案(例如博世和ETAS,ZF和Mediator)或获得能力。这种安排是由JLR与大陆集团拥有的Elektrobit于2023年4月达成的。从2024年起,JLR的EVA Continuum平台将使用Elektrobit的软件平台和操作系统。

这些新的伙伴关系可能预示着通常由对抗和对抗性的供应商关系所定义的时代的结束。SDV的到来可能会迎来一个更具协作性的时代,让更多的行业参与者分享SDV革命提供的机会。

未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明等材料,与我们联系,我们将及时沟通与处理。